Kaikki tuntuvat olevat huolissaan eriarvoisuudesta. Tammikuussa 2017 kansainvälinen talouseliitti totesi Maailman talousfoorumin kokouksessa Davosissa, että eriarvoisuus on suurin maailmaa uhkaava ongelma. Suomessa pääministeri Juha Sipilä päätti spontaanisti nimittää työryhmän etsimään ratkaisuja eriarvoisuuden pysäyttämiseksi maassamme.

London School of Economics -yliopiston professori, tuloerotutkimuksen grand old man Anthony Atkinson (1944–2017) julkaisi vuonna 2015 kirjan Inequality – What can be done? Kirja jäi vuoden 2017 alussa menehtyneen Atkinsonin testamentiksi. Atkinson käytti resepteihinsä vuosikymmenten kokemuksensa, tietonsa ja osaamisensa. Neljä ehdotuksista koskee verotusta, joka on rajattu pois Sipilän nimittämän eriarvoisuustyöryhmän tarkastelusta. Käsittelen tässä blogissa yhtä Atkinsonin verotusta koskevaa ehdotusta Suomen kontekstissa. Kalevi Sorsa Säätiö julkaisee toukokuussa raportin, jossa käydään läpi kaikki 15 ehdotusta.

Globalisaatio on johtanut siihen, että kaikissa länsimaissa pääomatulot ovat kasvaneet suhteessa ansiotuloihin. Tämä on kasvattanut tuloeroja. Anthony Atkinson huomauttaa, että monessa maassa verotettiin pääomatuloja kireämmin kuin ansiotuloja. Vuoteen 1984 asti esimerkiksi Isossa-Britanniassa oli käytössä pääomatulojen lisävero, joka nosti niiden veroastetta 15 prosenttiyksiköllä. Myöhemmin monet maat ovat Suomen tavoin siirtyneet suhteelliseen pääomaverotukseen eli veroprosentti pysyy samana, vaikka tuloja olisi kuinka paljon.

Progressiivinen pääomavero

Atkinson haluaisi ehdotuksessaan palata vieläkin kauemmaksi historiaan eli aikaan ennen vuosia 1973 ja 1974, jolloin maassa oli käytössä ansiotulovähennys. Atkinson ehdottaa mallia, jossa pääomatulot ja ansiotulot verotettaisiin samalla prosentilla, mutta alimmalla tulotasolla ansiotuloista olisi mahdollista tehdä tuntuva vähennys.

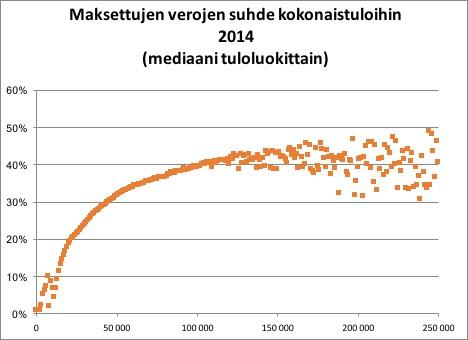

Tämä ehdotus muuttaisi radikaalisti suomalaista verojärjestelmää, joka perustuu progressiiviseen tuloveroon ja suhteelliseen pääomaveroon. Ylin tulovero on noin 56 prosenttia, kun pääomavero on 30 prosenttia. Ansio- ja pääomatulojen verotuksen erottaminen toisistaan on johtanut siihen, että pienillä tulotasoilla tulonsaajien veroprosentit ovat melko samanlaisia, mutta vaihtelevat suuresti korkeammilla tulotasoilla (kuvio 10). Vuoden 2014 verotuksessa noin 100 000 euron vuositulojen jälkeen kokonaisveroprosentti alkaa hallitsemattomasti vaihdella noin 30:n ja 50:n välillä ja erittäin korkeillakin tuloilla veroprosentti voi jäädä samalle tasolle kuin noin 50 000 euron vuosituloilla (kuvio). Syynä on ennen muuta muiden kuin pörssiyhtiöiden osinkojen lievä verokohtelu.

Sama ilmiö näkyy maltillisemmin myös verotilastoissa. Vuonna 2013 yli 99 999 mutta alle 150 000 euroa ansainneiden veroprosentti oli 36. Tuloluokassa 150 000–299 999 veroja maksettiin 38,7 prosenttia, mutta 300 000 euroa ja sitä enemmän ansainneiden veroprosentti oli selvästi alhaisempi eli 35,8. Toisin sanoen Suomen verojärjestelmä on ylimmillä tuloilla regressiivinen: mitä enemmän ansaitset, sitä vähemmän maksat tuloistasi veroa. Ansio- ja pääomatulojen erottaminen toisistaan on käytännössä romuttanut progressiivisen tuloverojärjestelmän.

Suomessa astuttiin pieni mutta periaatteellisesti tärkeä askel Atkinsonin ehdotuksen suuntaan vuonna 2012, jolloin otettiin ensimmäisen kerran käyttöön pääomatulojen verotuksen porrastus. Matalammalla verolla verotettavan tulon raja on vaihdellut 30 000–50 000 euron välillä ja sen ylittävästä osasta perittävä vero 32 prosentista 34 prosenttiin. Vuonna 2017 veroprosentti on 33, kun pääomatulot ylittävät 30 000 euroa. Edellä mainittu 30/33 prosentin vero koskee nettovuokria ja myyntivoittoja, mutta ei osinkoja. Pörssiyhtiöiden osingoista 15 prosenttia verovapaita tuloja. Verotettavista osingoista menee veroa 30/33 prosenttia.

Listaamattomien yhtiöiden verotus

Tuloerojen kannalta erittäin tärkeä tekijä on se, miten muiden kuin pörssiyhtiöiden osinkoja verotetaan. Tuloerojen kasvu 1990-luvun lopussa liittyi ennen muuta verouudistukseen, joka teki mahdolliseksi progressiivisesti verotettujen ansiotulojen muuntamisen kevyesti verotetuiksi pääomatuloiksi henkilöyhtiöiden kautta. Myöhemmin henkilöyhtiöiden verotusta on kiristetty hieman, mutta edelleen henkilöyhtiöiden omistajat voivat saada osinkoja 150 000 euroon asti vain 7,5 prosentin verolla. Tämä edellyttää, että yhtiöllä on huomattavan paljon nettovarallisuutta.

Järjestelmä ohjaakin yritysten omistajia kasvattamaan yhtiön nettovarallisuutta ja jakamaan yrityksen voitosta vuosittain osinkona se enimmäismäärä, jonka omistaja voi saada lähes verovapaasti. Kaikki asiaa laajemmin katsovat asiantuntijat pitävät järjestelmää surkeana. Verotus ei kannusta riskinottoon, laajentumiseen eikä uuden työvoiman palkkaamiseen. Menetämme talouskasvun mahdollisuuksia ja työpaikkoja. Yritysverotus onkin surullinen esimerkki poliittisen järjestelmän kyvyttömyydestä tehdä yleistä etua palvelevia päätöksiä.

Ajatus pääomatulojen ansiotuloja korkeammasta verosta on kuitenkin Suomessa vallankumouksellinen. Tähän mennessä poliitikot oikealta ja osin vasemmaltakin ovat perustelleet pääomatulojen alhaisempaa verotusta sillä, että se pitää suurituloisimmat veronmaksajat Suomessa ja estää veronkiertoa. Jos katsetta kääntää vähän laajemmalle, huomaa etteivät meillä esitetyt raudanlujat argumentit veropakolaisuudesta ja harmaasta taloudesta pidä välttämättä kutiaan.

Atkinsonin ehdotus olisi teknisesti helppo toteuttaa ja se kaventaisi tuloeroja paitsi kiristämällä rikkaiden verotusta myös luomalla uusia työpaikkoja (edellyttäen että pääomatuloverouudistus kytkettäisiin yritysverouudistukseen). Verouudistus kannustaisi yrityksiä tekemään riskisijoituksia ja laajentamaan. Rikkaat yrittäjät ovat kuitenkin tottuneet Suomessa alhaiseen verotukseen ja heillä on turvamaan voimakkaita lobbaustahoja. Lisäksi pelkona on pääomien pakeneminen Suomesta. Paluu pääomatulojen ja ansiotulojen yhtenäiseen verotukseen vaatisi suuren mielenmuutoksen paitsi kotimaassa myös ulkomailla.

Lähde: Pertti Honkasen laskelma tulonjakotilastosta.

(1) Riihelä, Marja & Sullström, Risto & Tuomala, Matti: Veropolitiikka huipputulojen ja -varallisuuden taustalla – Onko Pikettyn kuvaama kehitys nähtävissä Suomessa? Teoksessa Hyvinvointivaltio 2010-luvulla – mitä kello on lyönyt? (toim. Heikki Taimio), Palkansaajien tutkimuslaitos, Raportteja 30, Helsinki 2015.

Kirjoitus on kolmiosaisen sarjan toinen osa.