Kaikki tuntuvat olevat huolissaan eriarvoisuudesta. Tammikuussa 2017 kansainvälinen talouseliitti totesi Maailman talousfoorumin kokouksessa Davosissa, että eriarvoisuus on suurin maailmaa uhkaava ongelma. Suomessa pääministeri Juha Sipilä päätti spontaanisti nimittää työryhmän etsimään ratkaisuja eriarvoisuuden pysäyttämiseksi maassamme.

London School of Economics -yliopiston professori, tuloerotutkimuksen grand old man Anthony Atkinson (1944–2017) julkaisi vuonna 2015 kirjan Inequality – What can be done? Kirja jäi vuoden 2017 alussa menehtyneen Atkinsonin testamentiksi. Atkinson käytti resepteihinsä vuosikymmenten kokemuksensa, tietonsa ja osaamisensa. Neljä ehdotuksista koskee verotusta, joka on rajattu pois Sipilän nimittämän eriarvoisuustyöryhmän tarkastelusta. Käsittelen tässä blogissa yhtä Atkinsonin verotusta koskevaa ehdotusta Suomen kontekstissa. Kalevi Sorsa Säätiö julkaisee toukokuussa raportin, jossa käydään läpi kaikki 15 ehdotusta.

Tuloerojen kasvu liittyy länsimaissa paitsi globalisaatioon ja teknologiseen murrokseen myös politiikkaan. Tärkein poliittinen päätös koskee tuloveron progressiota. Länsimaat ovat lieventäneet sitä samaan aikaan tuloerojen kasvun kanssa. Vielä 1980-luvun alussa ylin marginaalivero oli esimerkiksi Isossa-Britanniassa 80 prosenttia ja Yhdysvalloissa 70 prosenttia. Tämän jälkeen veroasteet ovat puolittuneet. Globalisaatio selittää osittain tuloveron sekä seuraavina käsiteltävien pääomaveron, perintöveron ja kiinteistöveron laskua. Varakkaiden ja hyvätuloisten on helpompi kiertää korkeita veroja, kun ihmiset ja pääoma voivat liikkua vapaasti rajojen yli. Tämä selittää myös verokilpailua: valtiot yrittävät houkutella tuottavia yksilöitä ja pääomia omalla alueelleen (suhteellisen) edullisella verotuksella.

Anthony Atkinson ehdottaa rohkeasti tulojen mukaan kiristyvää ansiotuloveroa 65 prosenttiin asti ja samanaikaista veropohjan laajentamista. Veropohjalla tarkoitetaan niiden tulojen määrää, jotka ovat verotuksen piirissä. Atkinson perustelee ehdotustaan yhtäältä ”kuninkaan aarteella” eli suurimmalla mahdollisella verokertymällä ja toisaalta reiluudella.

Mirrleesin arvio

Vaikutusvaltaisen skottilaisen talousnobelisti James Mirrleesin johtama ryhmä esitti vuonna 2010, että optimaalinen tuloveroprosentti olisi 56,6 (1). Kun Mirrleesin esittämistä 56,6 prosentista vähennetään työnantajan ja työntekijän maksamat sosiaaliturvamaksut sekä tulojen käytöstä maksettava arvonlisävero, päästään 40 prosenttiin. Tähän arvioon vedoten Ison-Britannian hallitus laski ylintä marginaaliveroa 45 prosenttiin väittäen, että se ei lainkaan vähentäisi verotuloja.

Atkinson ei hyväksy Mirrleesin arviota. Ensinnäkin hän huomauttaa, että 95 prosentin luottamusväli mainitulle arviolle on 24 prosentista 62 prosenttiin. Toiseksi Atkinson muistuttaa, että ylimpiä tuloja saavat Isossa-Britanniassa myös yrittäjät, joiden tuloista ei peritä sosiaaliturvamaksuja ja että osa suurimmista tuloista jää säästöön ja kohdistuu ulkomaille siten, ettei niistä kerry arvonlisäveroja. Kun tämä vaikutus otetaan huomioon, optimaalisen tuloveron luottamusväli on 46 prosentista 74 prosenttiin. Kolmanneksi Atkinson huomauttaa, että arvio perustuu epärealistiseen oletukseen siitä, ettei yhden tulonsaajaryhmän tilanteen muuttuminen vaikuttaisi lainkaan toisiin.

Korkeiden marginaaliverojen aikana esimerkiksi yritysjohtajat pyrkivät huippupalkkojen saamisen sijaan kasvattamaan verottomia luontaisetujaan ja yritysten voittoja. Kun marginaaliveroja on laskettu, yritysjohtajat ovat käyttäneet neuvotteluasemaansa saadakseen voitoista suuremman osan itselleen. Tämä on laskenut osinkoja ja niistä maksettavia veroja samaan aikaan, kun yritysjohtajien palkat ovat nousseet rajusti. Kun edellä kuvattu ”neuvotteluvaikutus” otetaan huomioon, optimaalinen tuloveroprosentti nousee 83:een.

Ylin marginaalivero 65 prosenttiin

Atkinsonille oikeudenmukaisuus tarkoittaa sitä, että työpanoksen ja siitä saatavan korvauksen välillä on reilu suhde: jokaisen tulisi saada pitää kohtuullinen osa ylitöiden, toisen työn tai suuremman vastuun tuomasta lisätulosta. Alimmilla tulotasoilla lisätulot pienentävät tulosidonnaisia etuuksia ja nostavat marginaaliveroprosenttia. Ilmiötä kuvataan köyhyysloukuksi: vain erittäin tuntuva tulojen lisäys päästää kotitalouden pois köyhyydestä. Pienituloisimmat eivät saa pitää kuin murusen lisätuloistaan. Tämä ei ole Atkinsonin mukaan reilua.

Ison-Britannian uusi sosiaaliturvajärjestelmä, Universal Credit, on rakennettu siten, että ylin marginaaliveroprosentti on pienituloisimmilla 65. Tämän perusteella Atkinson ehdottaa kaikille tulonsaajille 65 prosentin ylintä marginaaliveroa.

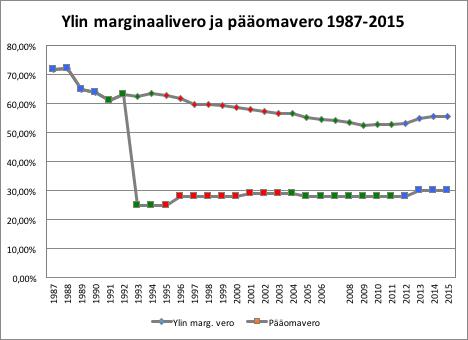

Suomessa Atkinsonin ehdotus tarkoittaisi suurituloisimpien ylimmän marginaaliveroprosentin nostamista erittäin rajusti. Suurituloisimpien ylin marginaalivero oli vuonna 1987 noin 72 prosenttia, kun se vuonna 2015 oli enää noin 56 prosenttia. Marginaaliveroprosentin lasku on vieläkin suurempi, jos otetaan huomioon, että ennen vuotta 1993 pääomatuloja verotettiin yhdessä ansiotulojen kanssa progressiivisen asteikon perusteella (kuvio).

Teknisesti verouudistus olisi erittäin helppo toteuttaa. Se ei vaatisi muuta kuin tuloveroasteikon numeroiden vaihtamista. Uudistus kaventaisi tuloeroja välittömästi merkittävällä tavalla. Tosin tämä vaatisi sitä, että korkeita ansiotuloja ei saisi muuntaa pääomatuloiksi. Tuloverotuksen kiristämisellä on kuitenkin erittäin vähäinen kannatus Suomessa. Aina vuonna 1987 virkakautensa aloittaneesta Harri Holkerin hallituksesta alkaen kaikki hallituspuolueet ovat väristä riippumatta pyrkineet laskemaan tuloveroja.

Valtiovarainministeriön kansliapäällikkö Martti Hetemäen erittäin perusteellinen ja tieteellisesti korkeatasoinen verotyöryhmä vastusti tuloverojen nostamista, koska se työryhmän mukaan laskee työllisyyttä (2). Realistisempi vaihtoehto Suomessa olisi laskea – osana perustuloa tai muuta vähimmäisturvan remonttia – alimpien tulojen marginaaliveroa ja nostaa maltillisesti ylimpien tulojen marginaaliveroa.

Lähde: omat laskelmat.

(1) Institute for Fiscal Studies ja J. Mirrlees: Tax by Design: the Mirrlees Review, Oxford University Press, 2011.

(2) Verotuksen kehittämisryhmän loppuraportti. Valtiovarainministeriö, Helsinki, 2010.

Edit: Poistettu lause ”Optimaalisella tuloverolla tarkoitetaan samaa kuin kuninkaan aarteella eli veroprosenttia, joka tuottaa suurimman mahdollisen verokertymän.” koska asia on jo edellä mainittu ja tässä yhteydessä sen mainitseminen on harhaanjohtavaa.